六大核心优势护航,珍酒李渡上半年业绩大超预期

2023-08-24 16:46:17 来源:今日热点网

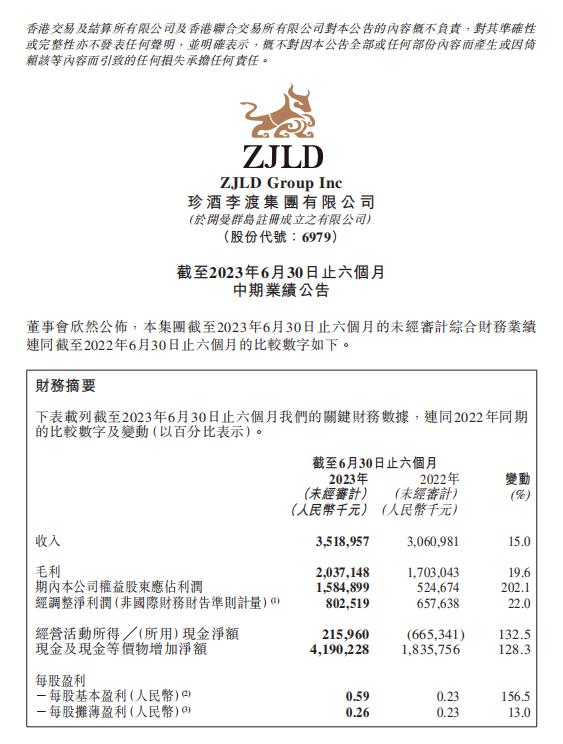

8月23日晚,珍酒李渡发布上市后首份半年报,数据显示,公司上半年实现营业收入35.2亿元,同比增长15%;毛利为20.3亿元,同比增长19.6%;报告期内公司权益股东应占利润15.85 亿元,同比增长 202.1%,整体表现远超预期。

今年4月27日,珍酒李渡在港交所正式挂牌上市,总募资约53.1亿港元,是港股今年最大ipo;时隔4个月,珍酒李渡被纳入“港股通”名单;如今,珍酒李渡又交出超预期的半年答卷,展现出巨大投资潜力。

六大核心优势助力上市腾飞

品牌基因强劲。旗舰品牌珍酒创建于1975年,其诞生过程颇具传奇色彩,被誉为“中国白酒一号工程”,1988年成为“贵州三大酱香品牌”和“中国四大国宴白酒”;今年,成功在港上市成为“中国酱酒第二股”;知名品牌李渡拥有凭借元代古窖池底蕴和沉浸式体验创新,成为酒业新崛起的品牌标杆之一;地区领先品牌湘窖及开口笑深耕本地市场,已成为湖南家喻户晓的白酒产品。同时,珍酒李渡通过“美食+美酒”的形式,为消费者营造极致品鉴体验,强化圈层引领团购驱动,赋能品牌到销售的转化。

珍酒石子铺老厂区

坚持长期主义。珍酒李渡旗下珍酒、李渡、湘窖三家企业有着悠久历史,是行业的长期主义者,曾历经几次行业深度调整并蓬勃发展。尤其是珍酒李渡集团董事长吴向东,自1996年起进入白酒行业,拥有近 30 年的白酒从业经历,在行业有着广泛的知名度和影响力,他对这个行业有着独特的了解和洞察力,其带领的高管团队具有穿越周期的丰富经验。

推进增产扩能。珍酒李渡近年来始终坚持高品质战略,在优质产能建设方面投入了上百亿元,产能储备雄厚。以珍酒为例,2022年珍酒酿酒投产3.5 万吨,产能跻身贵州酱酒企业第三,中国酱酒企业第四;李渡及湘窖在现有产能基础上,则分别增加产能5000吨和4400吨,以满足市场需求。

深耕终端市场。在行业深度调整期,很多企业降本增效,缩减销售队伍,但珍酒李渡逆势而行,销售人员扩招到3000余名,持续深耕终端市场,加强精细化运营,协助经销伙伴拓宽渠道网络,做大“蓄水池”,加快产品分销,目前市场存库处于良性状态。同时,珍酒李渡坚持多渠道战略,通过招募平台合伙人加强终端消费者培育,截止6月30日,经销商数量达到6898家,保持持续增长态势。

优化产品结构。珍酒李渡由珍酒、李渡、湘窖及开口笑四大白酒品牌组成,覆盖酱香、兼香、浓香等主流香型,产品价位主要涵盖高端、次高端及中端价格带。以珍酒为例,在珍三十、2012真实年份等高端基础上,今年又推出了1988年份酒、珍三十(大金奖纪念酒)和珍十五(金奖纪念酒)三款高端光瓶战略新品,并持续升级“老珍酒”产品和推出“映山红”系列产品,进一步丰富产品矩阵;李渡酒业也在李渡高粱1308、李渡高粱1955等大单品之外,逐步布局中端价位产品,湘窖依托高端产品龙酱系列继续保持快速增长,带动湘窖品牌的整体增长,并提升品牌形象。

坚定向外扩张。从市场扩张角度来看,珍酒李渡全国化进程持续进行,实现多区域汇量增长。珍酒持续推进“6+8+N”全国市场布局,并制定“个性化”渠道策略,充分保证酒商和合伙人利润,在贵州、河南、山东、湖南、广东等多个核心市场贡献增长,江苏、福建等市场亦有弹性贡献;李渡酒业稳拓江西基地起量较快,江苏等地亦势能向上;湘窖和开口笑则深耕湖南省内,稳中有进。

纳入“港股通”,投资价值加速释放

白酒板块在内地是热门投资板块,珍酒李渡拥有“中国酱酒第二股”的名头,早已受到诸多股民和机构投资者关注,是热门投资标的,且相比于A股的白酒标的,珍酒李渡目前的估值、价格相对较低,投资的风险也更小。

过去两个月,珍酒李渡就获得了超10家券商机构关注,其中,中信、高盛、方正、招商、中金等多家顶级券商机构都给予了珍酒李渡正面评级。方正证券还给予珍酒李渡“强烈推荐”评级的投资建议,并预测珍酒李渡将于2025年迈入百亿阵营。

8月18日,恒生指数公司发布恒生指数系列检讨结果,珍酒李渡被纳入“港股通”名单,预期于 2023 年 9 月 4 日正式生效,这表明珍酒李渡的股票投资价值、流动性已得到国内外资本市场的关注与充分认可,而此次珍酒李渡半年报的营收和利润双增,无异于又为市场打上一针“强心剂”,将继续强化资本市场对珍酒李渡价值确定性的判定。

港股通正式开通后,珍酒李渡将迅速获得南下资金的流动性加持,并持续受益于白酒高端化及酱酒兴起趋势,加速释放投资价值,在充分享受市场流动性红利的同时,最终实现在二级市场的量价齐升。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读