准备进场炒“两会”概念股?多个热门板块上月飙涨超30%

2020-02-27 16:46:11 来源:格隆汇

2019年3月3日,全国政协十三届二次会议开幕会在人民大会堂隆重举行,汪洋主席代表政协第十三届全国委员会常务委员会作工作报告。

这意味着万众瞩目的“两会”大戏正式了,本周又将是市场最关注的关键一周!

在讲话中,汪洋对2018年工作做了回顾,并讲述了2019年主要任务,同时苏辉副主席也作了提案工作情况的报告。

汪洋对2019年的工作任务讲话中,重点提到了供给侧结构性改革、推动制造业高质量发展、办好人民满意的教育、加强“四好农村”建设、“一带一路”国际合作专题、新中国成立70周年等重点方向。

苏辉在总结提案工作报告中,也重点提到了以下几个方向:

一是深化供给侧结构性改革、促进经济高质量发展等方面提交提案1884件,占总数的41%。其中关于智能制造、人工智能、5G技术等成为建议的焦点。

二是针对基础设施补短板,促进区域、城乡协调发展等问题,如提出实施川藏铁路等重大项目规划、加快农村公路改建和电网改造升级、海南自由贸易试验区建设、引导特色小镇和小城镇健康发展等建议。同时,还有促进中欧班列、中新互联互通项目、等“一带一路”框架的重点项目。

三是脱贫攻坚战、保障和改善民生等方面提出提案1307件,占总数的29%。

四是生态文明体系、全面推动绿色发展、解决突出生态环境问题。如散煤治理、自然保护区、河流污染、全面加强生态环境保护、促进商品包装和电池回收利用、优化运输结构和供电供热模式、推动汽车产业绿色转型升级等。

总体看,这次开幕式已经给予我们足够多的焦点议题的提示,其中绝大部都是市场预期之中并且已经在炒作的议题。

1、焦点议题有哪些方面?

全国两会的议题均是从地方两会的议题中筛选产生,通过对2月已经召开完毕的31省地方两会梳理,可以大概得知此次两会中必不可少的重要议题。主要有以下几方面:

1,有21省市下调2019年经济增长预期目标,表明面临着较大的经济下行压力。而稳经济是今年工作的最重要任务之一,对此,地方两会也积极出谋划策,包括加大基建、扶持民企,扩大消费、加强制造业、聚焦新经济、上马新项目等各方面提议。因此两会上这些课题必然会重点提及和讨论。

2,新经济和新基建成发力新方向,主要聚焦在以要聚焦在以5G、人工智能、高端芯片、物联网等为代表。

3,生态调整涉及的环保和新能源产业链,人口老龄化涉及的医疗服务、保险等行业;

4,在房地产政策上,各地普遍下调棚改目标,棚改力度的减弱可能会对部分区域地产销售和房地产投资造成一定的下行压力,鉴于今年稳增长的压力依然很大,在商品房政策上可能会出现边际放松。

5,跨区域建设项目重要性明显提升。京津冀、长三角、长江经济带、粤港澳等经济带是重点项目。同时,加强一带一路经济带合作也是重要提及内容。

6,生态与民生成为新的侧重点。“蓝天”成为各省区市政府工作报告中新一年环保工作的焦点,而随着人口老龄化的加剧,养老和医疗改革也是各地部署民生事项方面的重要内容。

不过,由于两会是市场每年必炒的题材,并且各路研究队伍都有长期跟踪研究,因此上面这些课题早已被市场预测透彻,并且大量市场的聪明资金早就入场布局了。

2、多个热门板块上月飙涨超30%

据数据,从今年1月以来,A股有多个热门板块如券商保险、5G通信、芯片、手机概念股等的涨幅超过了20%,甚至不少细分领域的行业如券商板块涨幅更是超过50%,券商由于近期接连出现整体性涨停,成为涨幅最大的板块之一。即使是大金融板块,整体涨幅也非常可观:

同时,值得注意的是,上月再次出现沪深两市成交额破万亿的盛况,说明在放量上涨,所以凡是近期被提到的各种潜在利好的行业都有了非常大的账面收益。

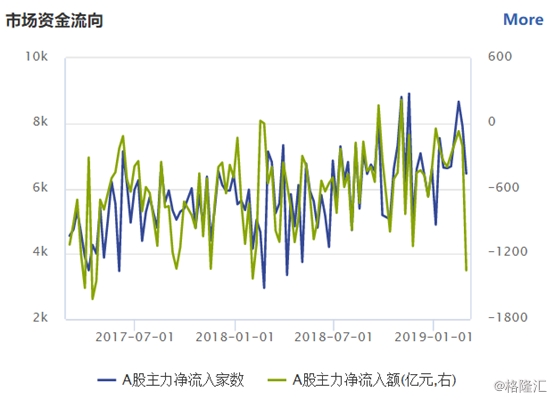

不过,另一方面,从近期的数据观测看,随着两会开启,反而有大量主力资金出现了临阵撤退的迹象。数据显示,上周以来,两市主力资金在不断撤退,尤其是在2月26日当天,主力资金突然从净流入状态转为巨额净流出,数额达625亿元左右,导致上周主力资金共流出1350.97亿元,创2018年2月以来最高纪录。

而从行业资金流向情况看,此前涨幅最大的板块如大金融、材料(柔性屏/手机硬件等)、软件与服务(5G/芯片)的净流出最为明显,并且已经连续4日呈现净流出状态。

个股方面,绝大部分亦是涨幅最大的网红股净流出最大,如中兴通讯(000063.SZ)在上月飙涨了超5成之后,上周开始出现了33.45亿元的净流出,柔性屏概念股京东方A(000725.SZ)在飙涨了超7成之后,上周也开始了大额净流出,为28.83亿元,同样还有中信证券(600030,。SH)、东方财富(300059.SZ)等网红券商股。

ETF方面,近一周来,场内货币ETF净流出同样迹象颇为明显。数据显示,2月24日至3月2日,全市场27只货币ETF合计净流出金额高达242亿元,而就在前一周(2月17日至2月23日),货币ETF还净流入约1.5亿元,两者反差巨大。

此外,值得一提的是,近期港股市场也一度与A股市场走出明显的分化行情,在上周,上证指数总体涨幅为6.77%,而恒指反倒是微微收跌0.01%,即使是国企指数也仅上涨了0.7%,远远小于上证指数。从这方面看,或是反映出向来稳健为主的港股已先一步回归理性。

因此,从上述的迹象看,两会行情其实早就已经提早一个月发动,并且市场资金正在暗地里进行减仓操作,这到底是不是预期落地,落袋为安的套路,值得怀疑。

3、机构对未来的行情怎么看?

日前,安信策略研报称,从A股成交量近日有所回落的迹象看,阶段性情绪高点可能已经过去,市场将逐渐有所降温,急速上涨的阶段很可能已经过去。从全面快速的行情逐渐转向结构性为主,乃至也可能随时出现一些阶段性调整与回撤。机构投资者需要考虑兑现一部分近期股价涨幅过快但基本面难超预期的品种,配置上更聚焦年报及一季报预计维持较高增长且中期基本面有望超预期的优质公司。中期看,将围绕“科创”展开,结构上相对更看好成长性板块。

广发策略认为,A股本轮熊市的底部已经筑就,投资思路应该从熊市左侧思维“用确定性防守,逢反弹卖出”转为熊牛反转的右侧思维“逢调整买入,买成长性进攻”,当前处于熊牛切换初期。过去三年以来首次战略性看好成长板块尤其是科技股。建议配置盈利“双逆周期”成长板块-电子(半导体、消费电子)、军工、计算机(软件),以及受益于金融供给侧改革战略地位上升的非银金融,主题投资关注5G、AI、FinTech。

中信证券研究指出,A股趋势性反弹接近尾声,预计市场将从爆发期进入平静期:政策预期趋于理性,业绩周期确认向下,放量快涨后的资金博弈下,行情趋于分化。中信证券预计,3月上证综指在2800-3200点区间震荡,业绩是最重要的主线:1)自下而上,关注长期逻辑清晰,景气向好的绩优标的。2)自上而下,考虑到前期滞涨,政策催化与开工高峰渐近,基建板块也值得关注;而业绩稳定偏防御的医药板块也值得配置。

兴业证券王德伦最新研报认为,3月政策预期有望持续发酵。整体继续保持乐观积极情绪,享受“旺春行情”,配置“四大金刚(大券商/大创新/大基建/大房企)”+战略性关注家电与汽车板块+积极参与各种主题式机会(“科技基建”主题、“金融科技”主题、减税主题、科创板相关产业主题等)。

海通证券荀玉根研报认为,目前是牛市孕育准备期。牛市有三个阶段,孕育准备期,全面爆发期和泡沫疯狂期。目前类似05年,即牛市孕育准备期,5大先导指标数据类似05年上半年,但是政策红利更强,市场抢跑进入05年下半年。牛市孕育准备期市场特征是轮涨普涨、回撤较大,保住收益是重点。备战牛市全面爆发期,找领涨的主导产业,05-07年工业化时代是地产链+银行,这次信息化时代是科技+券商。

关键词: 两会概念股

相关阅读

精彩推荐